您好!欢迎访问广州凯东知识产权代理有限公司官方网站!

企业招聘

搜索

标题

摘要

内容

一站式服务

咨询补贴热线

189-2243-6484

首页

业务介绍

科创项目解读

专利商标版权

关于凯东

凯东动态

凯东招聘

知识产权动态

专利商标版权

专利

商标

版权

企业为什么要做加计扣除

来源:

|

作者:

凯东知识产权

|

发布时间 :

2020-03-23

|

1865

次浏览:

|

🔊

点击朗读正文

❚❚

▶

|

分享到:

加计扣除是什么?企业为什么要做加计扣除?

定义:加计扣除是指按照税法规定在开发新技术、新产品、新工艺发生的研究开发费用的实际发生额基础上,再加乘一定比例,作为计算应纳税所得额时的扣除数额的一种税收优惠政策。

就例如说税法规定研发费用可实行175%加计扣除政策,那么如果企业当年开发新产品研发费用实际支出为100万元,就可按175万元(100万×175%)在税前进行扣除。

那么企业是否享受加计扣除时利润的计算方式分为两种:

(1)企业不享受加计扣除时利润的计算公式:

收入-成本费用=利润

(2)企业享受加计扣除时利润的计算公式:

收入-成本费用-加计扣除部分=利润

特别注意:此处的加计扣除部分是不需要账务处理,只需在申报时填表进行调整就可以了。

研发费用加计扣除的政策适用于除国家规定不适用的企业外的所有企业,只要企业有研发活动支出,都可以进行研发费用加计扣除。

税前扣除越多,交的税越少

企业所得税是计税公式是:

应纳税额=应纳税所得额×税率

而应纳税所得额又=收入总额-各项税前扣除-不征税收入-免税收入-以前年度亏损等。

所以税前扣除越多,应纳税所得额就越少,应纳税所得额越少,企业当年度的应纳税额就越少,交的税就越少。

一家企业的研发费用属于企业的成本费用,本身就能够税前扣除,而上述新规的意思是,不光让你企业的研发费用能够正常的全额税前扣除,还能够多允许你扣除研发费用的75%,这就叫加计扣除。

举个例子,假设你企业2019年全年的研发费用是1000万,而在2020年初汇算清缴时,你企业单就研发费用的税前扣除就有1750万,按25%的企业所得税税率算,你就相当于可以少交187.5万(750*25%)的税款,

新政策75%的扣除比例对比以前50%的加计扣除比列给你企业带来的实惠是(75%-50%)*1000万*25%=62.5万,让你的企业相比较以前少交了62.5万元。

这样的优惠力度不可小觑。

当然加计扣除的政策也是经过了几次修改完善到现在不只是针对科技型中小企业,而是所有的企业的都可以按照75%的标准税前加计扣除自己的研发费用了。

在这之前所有中小企业都是按照50%的加计扣除标准执行的。

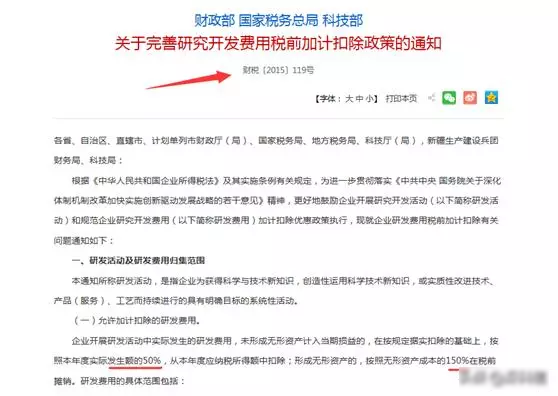

2015年119号财税新规《关于完善研究开发费用税前加计扣除政策的通知》于2016年1月1日起施行(如下图),允许企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,按照本年度实际发生额的50%,从本年度应纳税所得额中加计扣除;形成无形资产的,按照无形资产成本的150%在税前摊销。

2017年34号财税新规《关于提高科技型中小企业研发费用税前加计扣除比例的通知》又于2017年1月1日起施行(如下图),其明确科技型中小企业的研发费用未形成无形资产计入当期损益的,可按照本年度实际发生额的75%,从本年度应纳税所得额中加计扣除;形成无形资产的,按照无形资产成本的175%在税前摊销。而非科技型中小企业仍按照50%的加计扣除标准执行。

直到(2018年7月23日),在国务院常务会上相关会议决定,将企业研发费用加计扣除比例提高到75%的政策,由科技型中小企业扩大至所有企业。

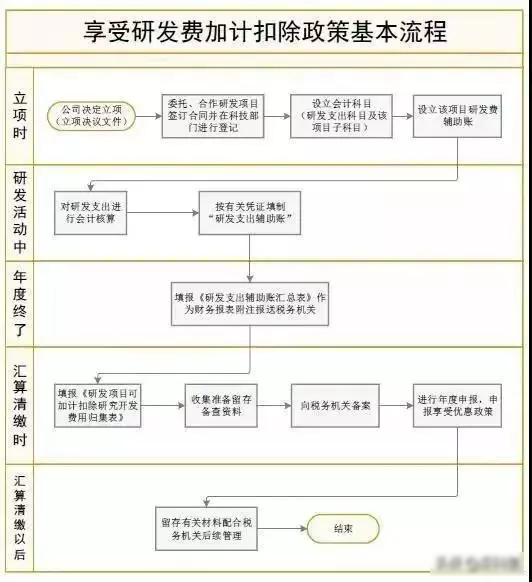

企业研发费加计扣除申报流程:

1、公司决定立项研发活动

2、将委托或合作研发项目签订的合同在科技部门登记

3、设立会计科目(研发支出项目及其子项目)

4、设立该项目研发费用辅助账

5、对研发支出进行会计核算

6、按有关凭证填制“研发费用辅助账”

7、填报《研发支出辅助账汇总表》作为财务报表附注报送税局

8、填报《研发项目可加计扣除研究开发费用归集表》

9、收集准备留存备查资料

10、向主管税务局备案

11、进行企业所得税汇算清缴年度纳税申报,申报享受相应优惠政策

12、留存以上整个过程中的有关材料,以备税局后续查访管理

上一篇:

受疫情影响,部分境外知产管理部门工作延期

下一篇:

广东省“守合同重信用”申报攻略